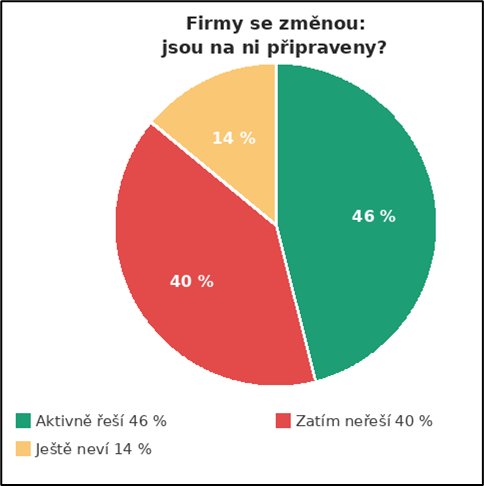

Každá pátá společnost v Česku prošla v roce 2025 významnou změnou – rozšířila podnikání do zahraničí, změnila strukturu nebo právní formu společnosti. Exkluzivní průzkum mezi 525 firmami ukazuje, že 40 % z nich tyto změny pro účely daňového přiznání zatím neřeší. A dalších 14 % dokonce neví, jak mají tyto změny promítnout do daňového přiznání. Právě tyto společnosti teprve začínají zjišťovat, že musí hledat pomoc s podáním daňového přiznání. To je po změně struktury podnikání mnohem náročnější a se současnými kapacitami nejsou schopni jej podat. Průzkum provedla společnost Ipsos pro poradenskou skupinu Moore Czech Republic[1].

České firmy se adaptují na měnící se podmínky – rozvíjejí se za hranice, mění strukturu nebo přehodnocují náplň svého podnikání. Průzkum Moore Czech Republic realizovaný na vzorku 525 respondentů (manažeřů a vedoucích pracovníků firem) zjištoval, jak jsou tyto změny reflektovány v přípravě daňových přiznání za rok 2025. Výsledky odhalují znepokojivou mezeru mezi tím, co ve podnicích skutečně probíhá, a tím, co společnosti promítají do své daňové přípravy.

Pětina firem zažila významnou změnu – většina ji daňově řeší příliš pozdě

Celých 20 % dotazovaných respondentů uvedlo, že v roce 2025 prošlo alespoň jednou podstatnou změnou, která může mít dopad na zpracování nebo podání daňového přiznání. Nejvíce zastoupenou změnou byla změna struktury firmy, kterou prošel každý jedenáctý podnik. Přibližně každá dvacátá společnost provedla rozšíření podnikání mimo Českou republiku a přibližně 6 % prošlo jinou změnou, například právního statusu, který může mít dopad na rozsah daňového přiznání.

Změna struktury znamená složitější daňové přiznání – účetní kapacity často nestačí

Strukturní změny většinou znamenájí podstatně náročnější daňové přiznání, například při rozšíření do zahraničí, převzetí jiné společnosti nebo změně právní formy vstupují do hry mezinárodní daňové povinnosti, převodové ceny či jiné složité režimy.

„Každá významnější změna struktury podnikání si vyžaduje i podstatně složitější přípravu daňového přiznání. Problém je, že běžná účetní kapacita už často tak složité agendě nestačí, protože změny v podniku přinesly nové daňové situace, které vyžadují specializované poradenství. Firmy si tak často uvědomí, že potřebují spolupracovat s daňovými odborníky –

a bohužel to často zjišťují příliš pozdě, až při přípravě samotného daňového přiznání,“ říká Marcela Hrdá, partnerka poradenské skupiny Moore Czech Republic.

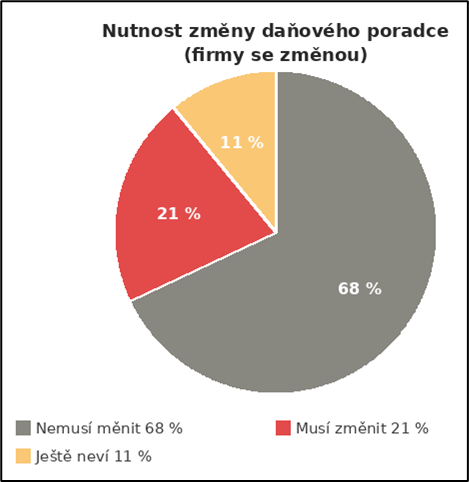

14 % firem, které prošly změnou struktury neví, jak má nyní postupovat

Průzkum dále zjišťoval, jak jsou podniky na tuto situaci připraveny. Zatímco 40 % dotazujících důsledky změn vůbec neřeší a dalších 14 % ani neví, jakým způsobem mají změny uchopit. To znamená, že více než polovina firem, které relevantní změnu zažily, došla do letošního daňového období bez toho, aby situaci s odborníky prokonzultovala. Navíc 21 % těchto společností připouští, že bude muset změnit daňového poradce nebo účetní společnost – a dalších 11 % to ještě neví.

Čtvrtina firem neví o možnosti podat přiznání až v říjnu

Podniky, které z relevantních důvodů nestihnou podat daňové přiznání v řádném termínu, mají možnost požádat správce daně o odklad podání přiznání. Ten může povolit podat daňové přiznání v pozdějším termínu, např. až do konce září. V těchto případech se doporučuje, aby se podnik obrátil s přípravou žádosti i přiznání na daňového poradce, který vezme v potaz veškeré aspekty změn, kterými podnik prochází. Průzkum odhalil že 1 ze 4 firem o této možnosti vůbec neví, a dalších 22 % o ní jen povrchně slyšelo.

„Pokud je firma při přípravě daňového přiznání zastoupena daňovým poradcem, může přiznání podat až do 30. června. V odůvodněných případech může správce daně na základě řádně odůvodněné žádosti doložené relevantními podklady povolit prodloužení lhůty i po tomto datu. Přestože tuto možnost mají všechny firmy, téměř čtvrtina z nich o ní neví. Firmám pak hrozí sankce za pozdní podání i úroky z prodlení, kterým lze předejít,“ vysvětluje Jiří Kappel, vedoucí daňového oddělení Moore Accounting CZ.

O skupině MOORE Czech Republic

Poradensko-auditní a technologická skupina MOORE Czech Republic poskytuje svým klientům široké portfolio aktivit v 6 divizích – MOORE Advisory, MOORE Accounting, MOORE Audit, Moore Appraisal, MOORE Academy, MOORE Technology a MOORE Legal. MOORE Czech Republic působí na trhu od roku 2011 a od roku 2020 je součástí nadstátní sítě MOORE Global. MOORE Czech Republic zaměstnává přes 330 specialistů a působí v 9 místech České republiky a na Slovensku.

Předností skupiny MOORE Czech Republic je schopnost propojovat oblast odborného poradenství s přímou realizací činností a projektů v praxi, čímž přilákala do svého portfolia nejen korporátní klienty, ale také kombinaci středně velkých společností a aktuálně se rychle rozvíjejících start-upů. Více informací o skupině MOORE Czech Republic naleznete na www.moore-czech.cz.

O MOORE Global

MOORE Global je jedna z největších mezinárodních sítí auditorských a poradenských společností s více než 37 000 pracovníky v 234 nezávislých firmách a 116 zemích. Renomovaná síť odborně zaměřených firem se jménem MOORE ve svém názvu vznikla již v roce 1907 a v roce 2024 dosáhla obratu 5,1 mld USD. Více podrobných informací je možné nalézt na internetové adrese www.moore-global.com.

[1] Březen, 2026. Průzkum mezi 525 respondenty provedla společnost Ipsos prostřednictví nástroje Instant Research